Jautājumi un atbildes

- Kā reaģēt, ja ieguldījumu fondu vērtības samazinās?

- Kādas ir ERGO piedāvāto ieguldījumu fondu priekšrocības?

- Kad tiek izmaksāts uzkrājums?

- Kas notiek, ja apdrošinātais iet bojā līguma darbības laikā?

- Kādi ir nosacījumi lai saņemtu nodokļu atvieglojumus?

- Kā saņemt nodokļu atvieglojumus?

- Cik būs jāmaksā, lai veidotu uzkrājumu?

- Vai izmaksas apliekas ar nodokli?

- Kas notiks ar ERGO dzīvības apdrošināšanas polisi, ja “ERGO Life Insurance SE” kļūtu maksātnespējīga?

- Kas notiktu ar ERGO uzkrājošās dzīvības apdrošināšanas polisēm, ja Latvijā sāktos karš?

atbildes:

-

Kā reaģēt, ja ieguldījumu fondu vērtības samazinās?

-

Dzīvības apdrošināšana ar uzkrājumu veidošanu fondos ir cieši saistīta ar ieguldījumiem finanšu tirgos – akcijās un obligācijās. Savukārt finanšu tirgi pēc būtības ir cikliski un ieguldījumu vērtība var pieaugt vai samazināties. Jo vairāk ieguldījumu portfelī ir akciju, jo lielākas ir ieguldījumu vērtības svārstības.

Dzīvības apdrošināšana ar uzkrājumu veidošanu fondos pārsvarā ir ilgtermiņa ieguldījumu produkts, kur izvēlētajai ieguldījumu stratēģijai vajadzētu būt konsekventai un nemainīgai ilgākā laikā neatkarīgai no fondu tirgus svārstībām. Izņēmums ir gadījums, kad polise tuvojas termiņa beigām, tad labākā prakse rāda, ka ir vēlams pakāpeniski samazināt akciju īpatsvaru, lai nodrošinātos pret fondu svārstībām tieši apdrošināšanas polises beigās.

Esam apkopojuši vairākas atziņas, kas var noderēt pārdomām par ieguldījumiem:

- Svarīgāka ir ieguldījumu fondu vērtība polises beigās, nevis polises darbības laikā.

- Pēdējos gados pirms polises beigām ir vērts apsvērt iespēju pakāpeniski samazināt akciju īpatsvaru un attiecīgi palielināt obligāciju īpatsvaru savā ieguldījumā, lai pasargātu sevi no straujām ieguldījumu svārstībām tieši polises beigās.

- Ja drīz beigsies polise un izvēlētie ieguldījumu fondi ir strauji kritušies, tad ir iespēja pagarināt polisi ar mērķi nepiefiksēt izveidojušos zaudējumu, bet gaidīt tirgus pieaugumu. Ekonomika ir cikliska un kritumi vienmēr mīsies ar kāpumiem, bet diemžēl neviens precīzi nezina, cik ātri notiks šīs izmaiņas.

- Lēmumu par ieguldījumu fondu maiņu nedrīkst pieņemt uz emocionāliem apsvērumiem, raugoties tikai uz ieguldījumu fondu kritumu, bet gan izvērtējot savu ilgtermiņa riska toleranci, ieguldījumu termiņu un mērķi.

- Ja tiek veiktas patstāvīgas regulāras iemaksas (piemēram, ikmēneša), tad tas ir lielisks mehānisms, kas palīdz izlīdzināt lejupejoša tirgus ietekmi.

- Svarīgi, lai ieguldījumu portfelis būtu pietiekoši diversificēts un sastāvētu no vairākiem fondiem. ERGO piedāvātās ieguldījumu programmas sastāv no vairākiem fondiem un pat visaktīvākajā ieguldījumu programmā nav 100% akciju īpatsvars, bet 75%.

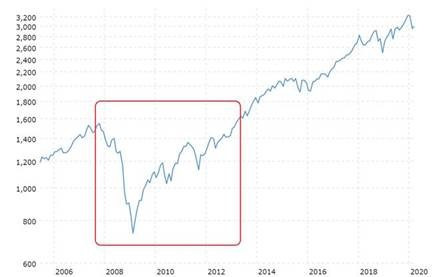

Piemēram, apskatot 2008. gada lielo finansiālo krīzi, mēs varam redzēt situāciju, ka, izvēloties pārdot akcijas krīzes laikā, saskarsimies ar zaudējumiem, kas nenotiktu, ja tiktu pieņemts lēmums nogaidīt un izņemt līdzekļus pēc vairākiem gadiem.

Grafikā ir parādīts viens no nozīmīgākajiem akciju indeksiem S&P 500 un tā izmaiņas 15 gadu laikā, iekļaujot 2008. gada finanšu krīzi. Skatoties uz šo piemēru, jāņem vērā, ka tās ir 100% akcijas, bet katra klienta ieguldījumu akciju īpatsvars un akciju veids var būt savādāks.

Grafiks: S&P 500 indeksa vērtības izmaiņas

Šis apraksts ir tikai informatīvs un to nevar uzskatīt par ieteikumu pirkt, mainīt ieguldījumu fondus vai pieņemt citus ar investīcijām saistītus lēmumus. Vēsturiskais ienesīgums un vēsturiskie fakti negarantē ienesīgumu nākotnē. Ieguldījumu vērtība var gan palielināties, gan samazināties. Jo lielāks ir ieguldījumu risks, jo lielākas ir ieguldījumu vienības cenas svārstības.

-

Kādas ir ERGO piedāvāto ieguldījumu fondu priekšrocības?

-

- Augsta fondu kvalitāte – Lielākoties tirgū ir pieeja, ka pamatā tiek piedāvāti viena vai dažu fondu pārvaldītāju fondi, kas objektīvi nenodrošina labāko fondu piedāvāšanu klientiem. Mēs izvēlamies tikai UCITS kvalitātei atbilstošus fondus un labāk novērtētos fondus dažādās kategorijās. Mēs meklējam starptautiskus fondus un koncentrējamies uz paša fonda kvalitāti un pievilcību, nevis piedāvājam tikai konkrēta aktīvu pārvaldītāja fondus. Mūsu piedāvātie ieguldījumu fondi ir ar augstiem Morningstar (pasaules vadošie fondu analītiķi) kvalitātes vērtējumiem.

- Zemas fondu pārvaldīšanas izmaksas – Ņemot vērā ERGO kopējo ieguldījumu portfeļa lielumu, mēs saviem klientiem piedāvājam institucionālas klases ieguldījumu fondus, kam parasti ir ļoti lieli minimālie pirkšanas apjomi (dažos gadījumos pat vairāki miljoni EUR) un krietni mazākas fondu pārvaldīšanas maksas. Tas nozīmē, ka mūsu klientiem ir pieejami tādi paši ieguldījumu fondi kā lielajiem ieguldītājiem un ar mazākām fondu pārvaldīšanas maksām.

- Indeksu fondi – Piedāvājumā ir iekļauti trīs populārākie akciju indeksu (S&P 500, Eurostoxx 600, MSCI World) fondi, kuriem ir ļoti mazas fondu pārvaldīšanas izmaksas (0.05%-0.20%), salīdzinot ar aktīvi pārvaldītajiem fondiem, kur fondu pārvaldīšanas izmaksas ir 1-2% gadā.

- Fondu diversifikācija – Katrā ieguldījumu programmā ir iekļauti vairāki fondi, kas nodrošina lielāku diversifikāciju. ERGO piedāvātie ieguldījumu fondi pārstāv dažādus reģionus, akcijas/obligācijas īpatsvarus, dažādu tirgus attīstību līmeņus.

- Vienkārša izvēle – Trīs ieguldījumu programmas nodrošina vienkāršāku fondu izvēli klientiem.

- Regulāra fondu pārskatīšana – ERGO ieguldījumu komiteja regulāri seko līdzi fondu kvalitātes rādītājiem un nepieciešamības gadījumā var lemt par fondu izslēgšanas no ERGO piedāvātā fondu saraksta. Tāpat ERGO ieguldījumu komiteja arī seko līdzi, vai konkrētais ieguldījumu fonds nav pieejams ar zemākām fondu pārvaldītāja izmaksām. 2019. gadā tika nomainītas vairāku fondu akciju klases, kas klientiem uzlaboja fondu ienesīgumu – piemēram, fonda pārvaldīšanas izmaksas tika samazinātas no 1,5% uz 0,75%.

-

Kad tiek izmaksāts uzkrājums?

-

Uzkrājumu izmaksājam apdrošināšanas termiņa beigās.

-

Kas notiek, ja apdrošinātais iet bojā līguma darbības laikā?

-

Ja apdrošinātais iet bojā, tad līgumā noteiktais mantinieks saņems:

- līgumā noteikto dzīvības apdrošinājuma summu – ja veikts uzkrājums ar garantēto ienesīgumu

- līgumā noteikto dzīvības apdrošinājuma summu un uz to brīdi uzkrāto kapitālu – ja veikts uzkrājums ieguldījumu fondos

-

Kādi ir nosacījumi lai saņemtu nodokļu atvieglojumus?

-

- līguma termiņš ne īsāks par 10 gadiem

- iemaksas nepārsniedz 10% no tavas gada bruto darba samaksas (kurai tiek piemērota 25,5% IIN likme; darba samaksa pirms nodokļu nomaksas) un iemaksas nepārsniedz 4000 EUR gadā

-

Kā saņemt nodokļu atvieglojumus?

-

- lai saņemtu nodokļu atvieglojumus, Valsts ieņēmumu dienestā (VID) iesniedz Gada ienākumu deklarāciju. Tagad to vari izdarīt dažu minūšu laikā, izmantojot Elektroniskās deklarēšanās sistēmu (EDS)

- deklarāciju par iepriekšējo gadu vari iesniegt, sākot ar 1. martu. Ir iespējams deklarēt maksājumus arī par iepriekšējiem trīs gadiem, ja tas nav izdarīts līdz šim

- deklarācijai nav jāpievieno nekādi dzīvības apdrošināšanas maksājumus apliecinoši dokumenti vai izziņas, jo informācija par veiktajām iemaksām jau būs pieejama un deklarācija automātiski aizpildīta – atliks vien norādīt savu norēķinu kontu un apstiprināt deklarāciju

- pēc deklarācijas iesniegšanas VID veiks nodokļu atvieglojumu aprēķinu un pārskaitīs nodokļu atvieglojumu naudu uz norādīto bankas kontu trīs mēnešu laikā no iesniegšanas brīža

-

Cik būs jāmaksā, lai veidotu uzkrājumu?

-

Minimālā summa, lai sāktu veidot uzkrājumu ir 50 EUR mēnesī.

-

Vai izmaksas apliekas ar nodokli?

-

Ir piemērojami spēkā esošie Latvijas Republikas nodokļi.

Apdrošināšanas atlīdzība, kas tiek izmaksāta apdrošinātā nāves gadījumā vai par papildapdrošināšanas gadījumu, netiek aplikta ar nodokļiem.

Līguma termiņa beigās, saņemot uzkrātos līdzekļus, tiek aprēķināts tikai kapitāla pieauguma nodoklis 25,5% apmērā no starpības starp saņemamo uzkrājumu un kopējām iemaksām. Atlīdzības saņēmējam par nodokļu aprēķināšanu un ieturēšanu nav jāuztraucas, jo to veiks ERGO.

-

Kas notiks ar ERGO dzīvības apdrošināšanas polisi, ja “ERGO Life Insurance SE” kļūtu maksātnespējīga?

-

- ERGO ir augsts maksātspējas rādītājs: Lai aizsargātu apdrošinājuma ņēmējus un apdrošināšanas atlīdzību saņēmējus, Eiropas Savienībā darbojas direktīva “Solvency II”, kas nosaka, ka apdrošināšanas sabiedrību maksātspējas koeficientam jābūt noteiktā līmenī – virs 100%. “ERGO Life Insurance SE” (turpmāk – ERGO) ir stabila finansiālā situācija – 2023. gada beigās ERGO maksātspējas rādītājs bija 211%, kas nozīmē, ka saskaņā ar minēto direktīvu uzņēmums ir pietiekami nodrošināts un tā klienti aizsargāti. Plašāka informācija par ERGO maksātspēju pieejama šeit.

- Apdrošināto aizsardzības fonds: Klientu aizsardzībai Latvijā pastāv Apdrošināto aizsardzības fonds. Tas attiecas uz dzīvības apdrošināšanu, izņemot uzkrājošo dzīvības apdrošināšanu ar ieguldījumu fondos (tirgum piesaistītie dzīvības apdrošināšanas līgumi). Plašāka informācija par Apdrošināto aizsardzības fondu atrodama Latvijas Bankas mājaslapā.

- Līdzekļi ir nodalīti: Uzkrājošās dzīvības apdrošināšanas līgumi ar ieguldījumu fondos ir nodalīti no citiem aktīviem, un apdrošinātāja maksātnespējas gadījumā netiek iekļauti bankrota masā. Attiecīgie līdzekļi tiek izmantoti tikai atlīdzību izmaksām apdrošinātajām personām vai labuma guvējiem saskaņā ar dzīvības apdrošināšanas līgumiem.

- Apdrošināšanas atlīdzību izmaksa ir prioritāra: Lai aizsargātu klientus, apdrošināšanas uzņēmuma maksātnespējas gadījumā apdrošināšanas atlīdzību izmaksām ir augstākā prioritāte. Tas nozīmē, ka apdrošinātājs vispirms izpilda finanšu saistības pret klientiem un tikai tad – saistības pret citiem partneriem jeb kreditoriem.

- Pārapdrošināšana palielina stabilitāti: Pārapdrošināšana, kas nodrošina apdrošinātāja aizsardzību, palielina stabilitāti un maksātspēju lielu atlīdzību izmaksu gadījumā. ERGO ir noslēgts pārapdrošināšanas līgumus ar vienu no pasaules lielākajām pārapdrošināšanas sabiedrībām “Munich Re”, lai pārapdrošinātu dzīvības apdrošināšanas riskus.

- Stabilitāte, ko nodrošina akcionāri: ERGO 100% pieder Vācijas uzņēmumam “ERGO International AG”, kas ir daļa no “ERGO Group AG”, kas, savukārt, ir daļa no “Munich Re Grupas” (“Münchener Rückversicherungs-Gesellschaft AG” Minhenē). ERGO Grupa ir viena no lielākajām apdrošināšanas grupām Vācijā un Eiropā, kas piedāvā visaptverošu apdrošināšanas pakalpojumu klāstu. ERGO akcionāru ilgtermiņa pieredze pozitīvi ietekmē ERGO stabilitāti.

-

Kas notiktu ar ERGO uzkrājošās dzīvības apdrošināšanas polisēm, ja Latvijā sāktos karš?

-

- Situācijas uzraudzība: ERGO pastāvīgi uzrauga ģeopolitisko situāciju Austrumeiropā un rūpīgi izvērtē visus apstākļus, kas varētu ietekmēt apdrošināšanas sabiedrības darbību un riskus, tostarp kiberrisku. Tāpat ir izanalizēta konfliktsituācijas iespējamā ietekme uz uzņēmuma darbību.

- Aktīvu sadalījums: Ar ieguldījumiem saistītie aktīvi, tostarp naudas līdzekļi un vērtspapīri, atrodas Vācijā, vienā no pasaules vadošajām bankām. Līdz ar to iebrukuma gadījumā Baltijas valstīs šie aktīvi ir pilnībā pasargāti un nekādā veidā nevar tikt apdraudēti. Turklāt šādos apstākļos piekļuvi aktīviem nevar ierobežot. Viss iepriekš minētais attiecas gan uz uzkrājumu ieguldījumu fondos, gan citiem vērtspapīriem.

- Datu kopijas ārpus Baltijas valstīm: Lai nodrošinātu lielāku drošību, serveru datu (tostarp apdrošināšanas polišu informācijas) pilnas rezerves kopijas tiek dublētas mākonī, izmantojot “Microsoft Azure”. Tas nodrošina informācijas aizsardzību gadījumā, ja datu centrs Baltijā tiktu iznīcināts vai nebūtu pieejams un ERGO būtu nepieciešams atjaunot piekļuvi.